2017年注册造价工程师《案例分析》强化练习

2017年06月16日 来源:来学网案例一

某工程项目施工承包合同价为3200万元,工期18个月。承包合同规定:

1.发包人在开工前7天应向承包人支付合同价20%的工程预付款。

2.工程预付款自工程开工后的第8个月起分5个月等额抵扣。

3.工程进度款按月结算。工程质量保证金为承包合同价的5%,发包人从承包人每月的工程款中按比例扣留。

4.当分项工程实际完成工程量比清单工程量增加10%以上时,超出部分的相应综合单价调整系数为0.9。

5.规费费率3.5%,以工程量清单中分部分项工程合价为基数计算;税金率3.41%,按规定计算。在施工过程中,发生以下事件:

(1)工程开工后,发包人要求变更设计,增加一项花岗石墙面工程,由发包人提供花岗石材料,双方商定该项综合单价中的管理费、利润均以人工费与机械费之和为计算基数,管理费率为40%,利润率为14%。消耗量及价格信息资料见表1.1。

表5.1 铺贴花岗岩石面层定额消耗量及价格信息 单位:㎡

|

项目 |

单位 |

消耗量 |

市场价(元) |

|

|

人工 |

综合工日 |

工日 |

0.56 |

60.00 |

|

材料 |

白水泥 |

kg |

0.155 |

0.80 |

|

机械 |

灰浆搅拌机 |

台班 |

0.0052 |

49.18 |

(2)在工程进度至第8个月时,施工单位按计划进度完成了200万元建安工作量,同时还完成了发包人要求增加的一项工作内容。经工程师计量后的该工作工程量为260㎡,经发包人批准的综合单价为352元/㎡。

(3)施工至第14个月时,承包人向发包人提交了按原综合单价计算的该月已完工程量结算报告180万元。经工程师计量,其中某分项工程因设计变更实际完成工程数量为580m3(原清单工程数量为360m3,综合单价1200元/m3)。(计算结果均保留两位小数,问题3和问题4的计算结果以万元为单位)

(1).计算该项目工程预付款。

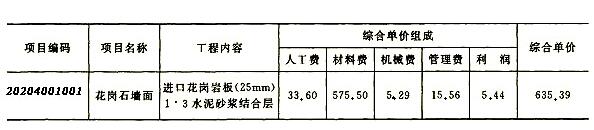

(2).编制花岗石墙面工程的工程量清单综合单价分析表,列式计算并把计算结果填入表5.2中。

表5.2 分部分项工程量清单综合单价分析表 单位:元/㎡

|

项目编码 |

项目名称 |

工程内容 |

综合单价组成 |

综合单价 |

||||

|

人工费 |

材料费 |

机械费 |

管理费 |

利润 |

||||

|

020204001 |

|

|

|

|

|

|

|

|

(3).列式计算8个月的应付工程款。

(4).列式计算第14个月的应付工程款。

(1).答案:工程预付款;3200×20%=640(万元)

(2).答案:人工费:0.56×60=33.60(元/㎡)

材料费:0.155×0.8+1.06×530+0.0299×240+6.4=575.50(元/㎡)

机械费:0.0052×49.18+0.0969×52=5.29(元/㎡)

管理费:(33.60+5.29)×40%=15.56(元/㎡)

利润:(33.60+5.29)×14%=5.44(元/㎡)

综合单价:33.60+575.50+5.29+15.56+5.44=635.39(元/㎡)

表5.2 分部分项工程量清单综合单价分析表单位:元/㎡

(3).答案:增加工作的工程款:260×352×(1+3.5%)(1+3.41%)=97 953.26(元)=9.80(万元)

第8个月应付工程款:(200+9.80)×(1-5%)-640÷5=71.31(万元)

(4).答案:该分项工程增加工程量后的差价:

(580-360×1.1)×1200×(1-0.9)×(1+3.5%)(1+3.41%)=23632.08(元)=2.36(万元)

第14个月应付工程款:(180-2.36)×(1-5%)=168.76(万元)

案例二

某拟建工业项目的有关基础数据如下:

1.项目建设期2年,运营期6年,建设投资2000万元,预计全部形成固定资产。

2.项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款本金各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3.固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4.项目贷款在运营期间按照等额还本、利息照付的方法偿还。

5.项目投产第1年的营业收入和经营成本分别为700万元和250万元,第2年的营业收人和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。

6.企业所得税率为25%,营业税金及附加税率为6%。

问题:

1.列式计算建设期贷款利息、固定资产年折旧费和计算期第8年的固定资产余值。

2.计算各年还本、付息额及总成本费用,并编制借款还本付息计划表和总成本费用估算表。

3.计算运营期内各年的息税前利润,并计算总投资收益率和项目资本金净利润率。

4.从项目资本金出资者的角度,计算计算期第8年的净现金流量。

分析要点:

本案例考核固定资产投资贷款还本付息估算时,还款方式为等额还本、利息照付,并编制借款还本付息计划表和总成本费用表。计算总投资收益率时应注意:总投资=建设投资+建设期贷款利息+全部流动资金,年息税前利润=利润总额+当年应还利息。

等额还本、利息照付是指在还款期内每年等额偿还本金,而利息按年初借款余额和利率的乘积计算,利息不等,而且每年偿还的本利和不等,计算步骤如下:

1.计算建设期末的累计借款本金和未付的资本化利息之和,c o

2.计算在指定偿还期内,.每年应偿还的本金A,A - IC/n,(n为贷款偿还期,不包括建设期)。

3.计算每年应付的利息额。年应付利息=年初借款余额×年利率。

4.计算每年的还本付息总额。年还本付息总额=A+年应付利息。

参考答案:

问题1:

解:1.建设期借款利息:

第1年贷款利息= 500/2×6%=15. 00(万元)

第2年贷款利息=[(500+15)+500/23×6%=45.90(万元)

建设期借款利息= 15+45.90 =60. 90(万元)

2.固定资产年折旧费=(2000+60. 90-100)/8=245.11(万元)

3.计算期第8年的固定资产余值=固定资产年折旧费×(8-6)+残值 = 245.11×2+100=590.22(万元)