【背一背】2020年注册会计师《会计》知识点:权益法核算转公允价计量

2020年02月12日 来源:来学网【摘要】2020年注册会计师考试已进入预习阶段,来学网小编整理分享“2020年注册会计师《会计》知识点:权益法核算转公允价计量”本文介绍了转换具体会计处理的相关知识点,希望可以帮助大家在备考时牢固掌握会计基本知识点。供大家学习。

(四)权益法核算转公允价计量 30%—10%

【解读】30%-10%

1.可以理解为全部处置,其中一部分收到的是钱,另一部分收到的其他权益工具或以公允价值计量且其变动计入当期损益的金融资产 。

杨氏小利润表法

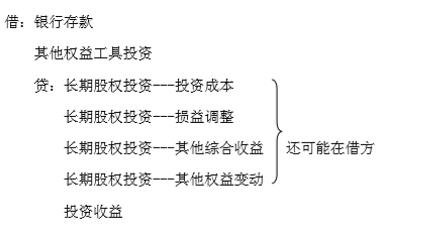

2.分录

同时:

借:资本公积——其他资本公积

贷:投资收益

借:其他综合收益

贷:投资收益

(2)由于终止采用权益法核算,将原确认的相关其他综合收益全部转入当期损益:

借:其他综合收益 2 000 000

贷:投资收益 2 000 000

(3)由于终止采用权益法核算,将原计入资本公积的其他所有者权益变动全部转入当期损益。

借:资本公积——其他资本公积 1 000 000

贷:投资收益 1 000 000

(4)剩余股权投资转为非交易性权益工具投资以公允价值计量且其变动计入其他综合收益的金融资产,当天公允价值为 1800 万元,账面价值为 1600 万元,两者差异计入当期投资收益:

借:其他权益工具投资 18 000 000

贷:长期股权投资 16 000 000

投资收益 2 000 000

根据历年报名时间,小编预测2020年注册会计师考试报名时间为4月份开始。更多相关资讯,欢迎关注来学网!