【精准考点】2020年初级会计考试《初级会计实务》知识点:应收款项减值

2020年04月27日 来源:来学网2020年初级会计职称考试原定于5月9-17日举行,现财政部发文延迟考试时间,具体考试时间需等官方通知。还未准备好的考生可以趁着这段时间多刷题。为了更好的帮助考生打好基础,来学小编回归书本整理了2020年初级会计职称《初级会计实务》常考知识点,希望对考生有所帮助。

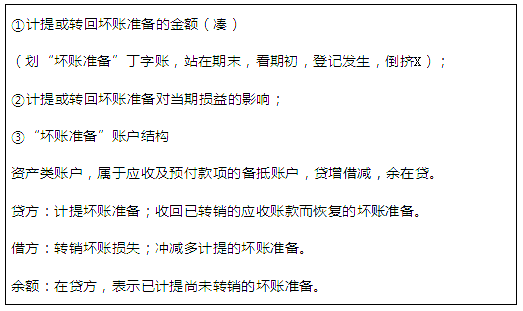

知识点:应收款项减值

(1)基本规定

①我国企业会计准则要求只能采用备抵法核算应收款项减值。

②资产负债表日,企业应当对账面记载的应收款项进行复核,有客观证据表明发生减值,应当计提坏账准备,将减记金额确认为减值损失(当期损益“信用减值损失”),同时确认“坏账准备”;待坏账实际发生时,冲销已计提的坏账准备及相应的应收款项;采用这种方法,财务报表上列示应收款项的净值(账面价值),使报告使用者能够了解应收款项预期可收回的金额;备抵法核算应收款项减值体现了谨慎性。

(2)具体处理

(3)交易或事项发生对“应收账款”账面价值与“应收账款”账户余额的影响

| 事项 | 是否影响“应收账款”账户余额 | 是否影响应收账款账面价值 |

| 计提坏账准备 | 否 | 是(减少) |

| 销售商品,货款未收 | 是(增加) | 是(增加) |

| 确认坏账损失 | 是(减少) | 否 |

| 已核销坏账又收回 | 否 | 是(减少) |

| 收回客户前欠货款 (收回应收账款) |

是(减少) | 是(减少) |

| 商业承兑汇票无法收回 (结转已到期未兑现的商业汇票) |

是(增加) | 是(增加) |